Fatturazione Elettronica

Hai bisogno di aiuto ? Contattaci per maggiori informazioni.

Noi Siamo Pronti!

Ti seguiremo passo passo nel tuo Business Per non commettere errori

Servizi Notarile

Il nostro studio commerciale presta, tramite il notaio di fiducia, tutti i servizi notarili.

Consulenza Legale

Lo studio, tramite un consulente convenzionato, è in grado di prestare consulenza ed assistenza legale in materia civile e penale.

Altri Servizi

Supporto informatico alle aziende tramite consulenti altamente qualificati di nostra fiducia Realizzazione di pagine web per i clienti tramite consulenti di nostra fiducia Lo studio è abilitato ad accedere direttamente alle banche dati delle Camere di Commercio (visure, protesti, procedure concorsuali, atti e bilanci ottici) Certificazione atti mediante firma digitale

Fattura Elettronica

FATTURAZIONE ELETTRONICA: COS’E’

Partiamo prima da cosa NON è.

•NON è una fattura in formato PDF

•NON è una semplice scansione di una fattura cartacea inviata via email

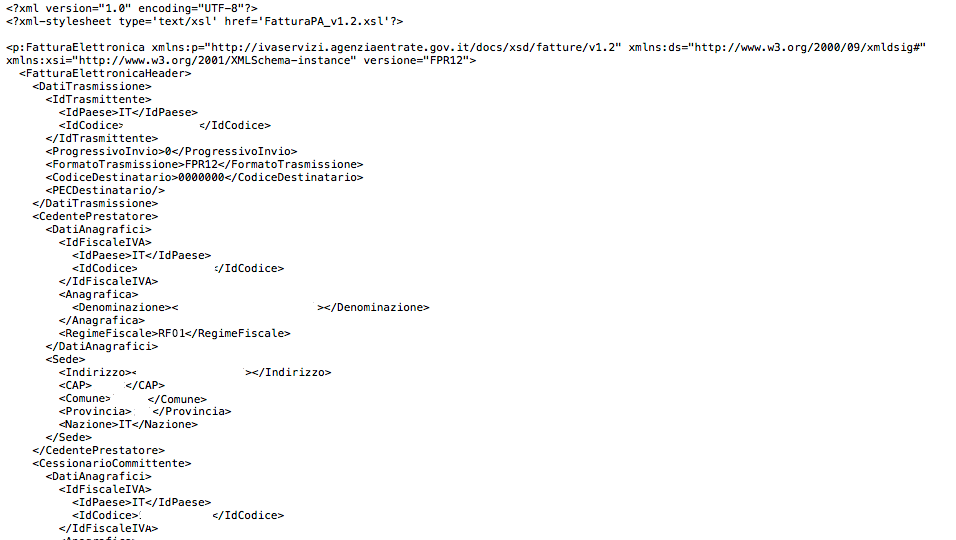

La Fattura Elettronica è un documento informatico generato in formato XML.

Se provi ad aprire un documento in formato XML, trovi una cosa del genere:

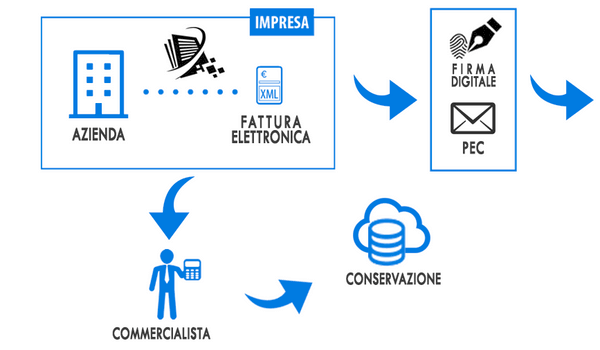

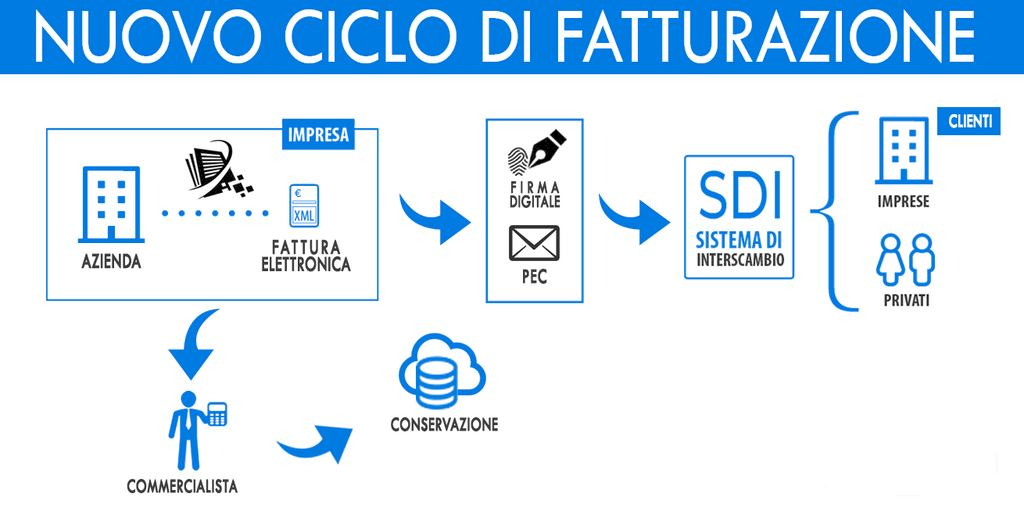

Dal 1 Gennaio 2019 la Fattura Elettronica NON dovrà più essere spedita al cliente.

Ecco invece i passaggi che bisognerà fare:

•Generare la Fattura Elettronica in formato XML (ripetiamolo di nuovo: questo formato è l’UNICO valido a fini fiscali)

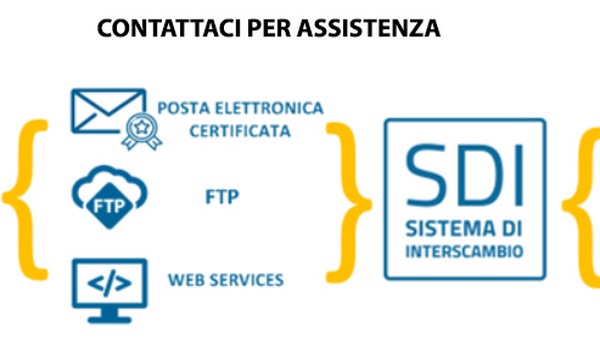

•Inviare il file XML al Sistema Di Interscambio (SDI) dell’Agenzia delle Entrate. Di fatto si tratta di un “Postino Digitale” che riceve e invia le Fatture Elettroniche.

•Il Postino Digitale (SDI) effettua tutti i controlli necessari sulla Fattura

•In caso di esito positivo, lo SDI provvede ad inviare la Fattura Elettronica al destinatario via PEC o altro identificativo univoco (specificato all’interno della Fattura in formato XML) entro 5 giorni

•Attendere l’esito positivo del processo

•Archiviare Digitalmente a Norma la Fattura Elettronica, che come accade ora per quelle in formato cartaceo, deve essere conservata per 10 anni.

FATTURA ELETTRONICA – MODALITA’ DI RECAPITO

Il recapito della Fattura Elettronica al Destinatario può avvenire in 3 modi:

1.

Se il cedente (cioè colui che emette la fattura) ha indicato il Codice Destinatario, allora verrà utilizzato questo indirizzo.

2.

Nel caso in cui il cedente non conosca il Codice Destinatario, può inserire un Codice Convenzionale formato da 7 Zeri (0000000). A questo punto sarà possibile indicare la PEC del destinatario che verrà utilizzata per il recapito.

3.

Se il destinatario ha attivato l’Indirizzo Telematico nell’apposita sezione del portale <<fatture e corrispettivi>> dell’Agenzia delle Entrate, lo SDI recapiterà in maniera automatica e prioritaria la fattura sul canale prescelto dal destinatario indipendentemente da quanto indicato dal cedente (di seguito trovi spiegato cos’è e come attivare il tuo indirizzo telematico).

E nel caso in cui il destinatario è un Privato, come funziona?

Nel caso di emissione di Fattura Elettronica verso un privato, il cedente deve valorizzare il Codice Destinatario con 7 Zeri (0000000), e lo SDI provvederà a recapitare la Fattura Elettronica nell’Area Riservata dell’Agenzia delle Entrate tramite il Codice Fiscale, che quindi in questo caso diventa un dato obbligatorio.

Inoltre, in questo caso si deve consegnare anche una copia cartacea della Fattura stessa al consumatore finale (la cosiddetta Fattura di Cortesia).

FATTURAZIONE ELETTRONICA, COME FUNZIONA LA RICEZIONE

Ti ricordo che ciascun fornitore NON dovrà più mandare a te direttamente la FE, ma dovrà inviarla allo SDI che provvederà a consegnarla al destinatario (la tua azienda, in questo caso).

Ma esattamente, dove arrivano queste fatture elettroniche?

E come fa il mio fornitore a comunicare al SDI a quale indirizzo inviarle?

Te lo spiego:

All’interno del file XML va indicato necessariamente il destinatario della fattura, attraverso un indirizzo PEC o un codice identificativo univoco.

Inizialmente il sistema era strutturato in modo che tutti i soggetti P.Iva dovessero dire ai propri fornitori: “questo è il codice” o “questa è la PEC” a cui devi mandarmi le fatture, in modo da sapere effettivamente dove andarle a controllare.

Tuttavia mandare un’email ad ogni fornitore dicendo “questo è il mio codice univoco” avrebbe sicuramente creato incomprensioni, ritardi e problemi nella ricezione delle fatture elettroniche.

Ecco perché l’Agenzia delle Entrate ha stabilito che l’azienda possa dichiarare qual è il suo indirizzo di destinazione preferenziale, e per non sbagliarsi ha definito le nomenclature ufficiali.

L’indirizzo di destinazione viene definito <<indirizzo telematico>>.